微信公众号

微信公众号

正在阅读:年末集中供应刺激楼市、地市成交显著“翘尾”

分享文章

微信扫一扫

参与评论

0

信息未审核或下架中,当前页面为预览效果,仅管理员可见

年末集中供应刺激楼市、地市成交显著“翘尾”

转载

![]() 于 2021/01/02 14:23:21 发布

IP属地:未知

来源:克而瑞地产研究

作者:

20163 阅读

0 评论

0 点赞

于 2021/01/02 14:23:21 发布

IP属地:未知

来源:克而瑞地产研究

作者:

20163 阅读

0 评论

0 点赞

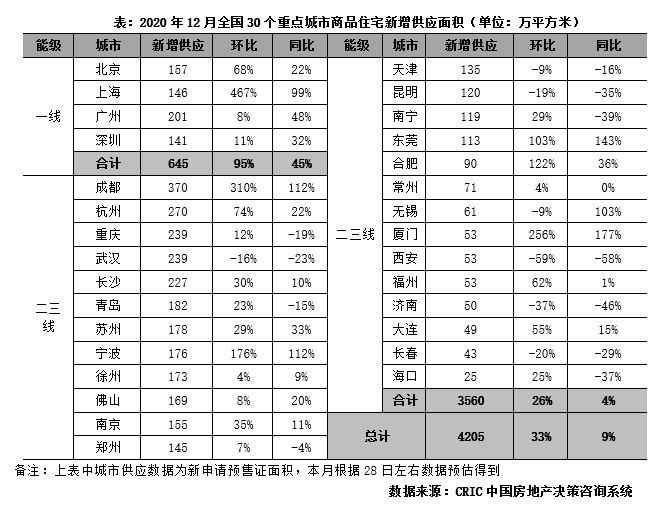

供应:环比激增33%,一线倍增、成都370万平创2年新高

12月,恰逢房企业绩冲刺的关键期,房企密集推盘,30个重点城市新增供应面积4205万平方米,环比增幅持续扩大至33%,同比上涨9%,好于去年同期。一线和二三线同环比全线“飘红”:

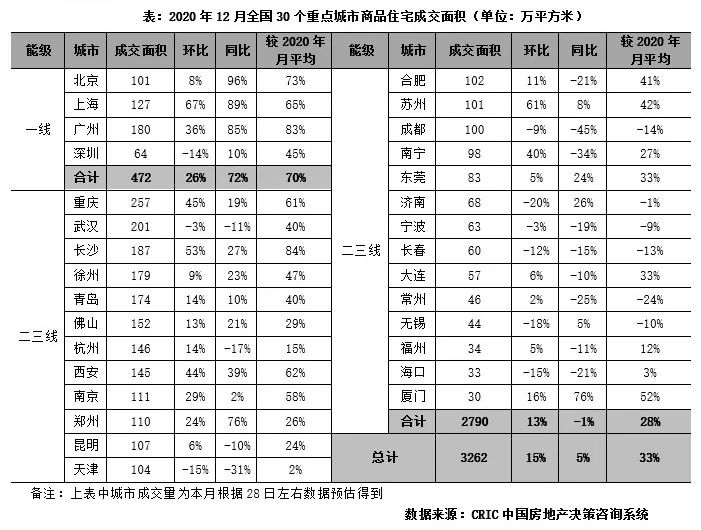

成交:“翘尾”回升但增幅不及供应,凸显增长动能进一步走弱

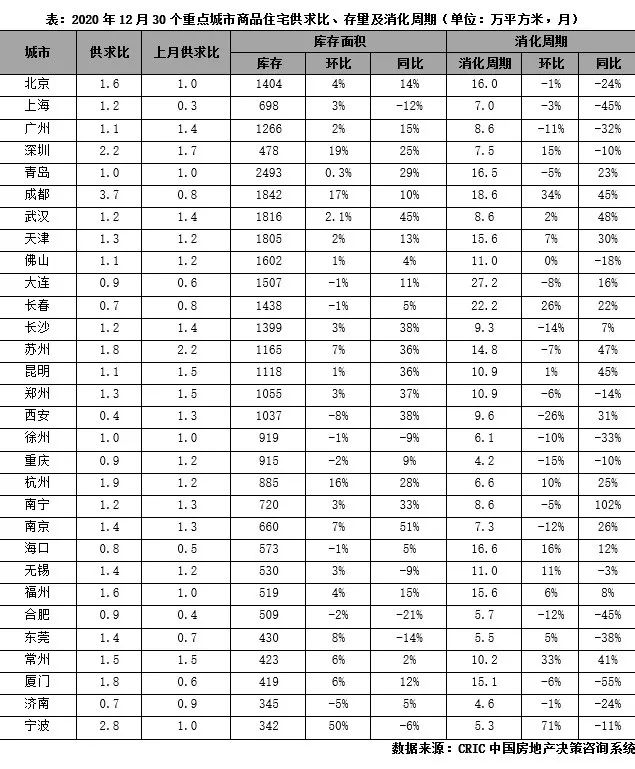

库存:超七成城市库存环比回升,仅3城消化周期超过18个月

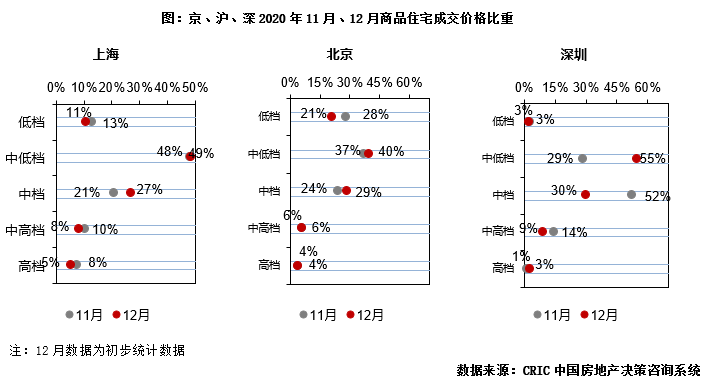

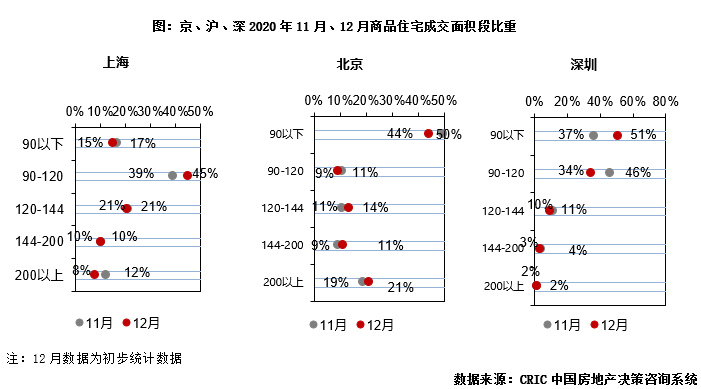

成交结构:中低档产品占比齐升,深圳90m2以下占比回升14PTS

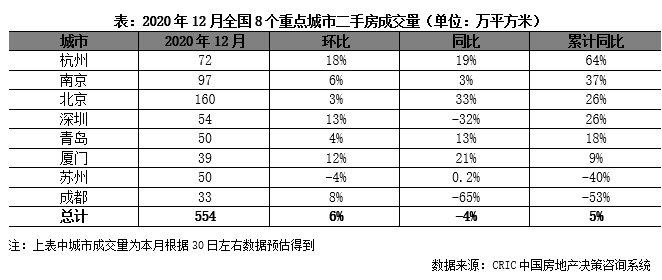

二手住房:12月深杭厦等环比增12%以上,全年累计同比增5%

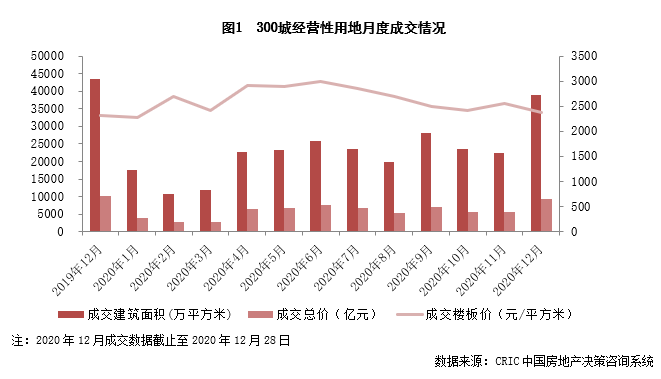

土地市场:成交“翘尾”如期而至,溢价率降至3月以来新低

重要提示:

1、凡本网注明“来源:新余房地产网”的所有作品,版权均属于新余房地产网,欢迎转载。但应注明“来源:新余房地产网”。违反上述声明者,本网将追究其相关法律责任。

2、本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

3、本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

赞

已有0人点赞

新房

-

龙泉湾在售

渝水区 7000元/㎡ 价格待定 -

绿景文苑在售

渝水区 4900元/㎡ 价格待定 -

天麓·玖号府在售

渝水区 5500元/㎡ 价格待定 -

凯光新天地庄园·熙墅 在售

仙女湖区 7500元/㎡ 价格待定 -

印象老街在售

高新区 2200元/㎡ 价格待定 -

颐嘉城在售

高新区 5500元/㎡ 价格待定 -

龙泉花园在售

新余经济开发区 5400元/㎡ 价格待定 -

江南院子在售

渝水区 5500元/㎡ 价格待定 -

优品雅苑 在售

高新区 6500元/㎡ 价格待定 -

鸿门景园 在售

高新区 5900元/㎡ 价格待定 -

世嘉豪园 在售

渝水区 8500元/㎡ 价格待定 -

万嘉书香俯 在售

渝水区 8000元/㎡ 价格待定

出租房

二手房

-

赣西明珠

渝水区91.33㎡| 2室1厅 46万 面议 -

城南办事处家属楼

渝水区113㎡| 3室2厅 45万 面议 -

暨阳世纪城

渝水区116㎡| 0室0厅 83万 面议 -

渝水区严家渡安置小区

渝水区115㎡| 3室2厅 0万 面议 -

水澜山二期

高新区89.72㎡| 2室2厅 50万 面议 -

凯光·中央华府

渝水区125㎡| 3室2厅 85万 面议 -

康源绿江南小区

高新区107㎡| 3室2厅 42万 面议 -

水榭丽都

渝水区99.68㎡| 3室2厅 46万 面议 -

暨阳景江花园

渝水区110㎡| 3室1厅 93万 面议 -

幸福家园

新余经济开发区106㎡| 3室2厅 52万 面议 -

御天城-蟠龙居南区(A)

渝水区118㎡| 3室2厅 90万 面议 -

安鑫雅庭

渝水区89.12㎡| 2室2厅 48.1248万 面议

自定义html广告位

赣公网安备36050002000601

赣公网安备36050002000601