微信公众号

微信公众号

微信扫一扫

疫情过后,地产与AMC“生意”迎来新机遇?

目前来看,AMC与房企合作主要有三大模式:重组再开发、不良资产处置基金、联合管理开发和代建。

◎ 研究员 / 房玲、羊代红、陈家凤

01

房企争相参股地方AMC

1、房地产进入全面调整期,不良资产加速暴露(略)

2、资本涌入地方AMC再次扩容,房企争相入股

AMC即资产管理公司,指专业承接、处置不良资产的资产管理公司。目前,针对非金融企业,国内的不良资产管理行业已形成“5+N+外资+民营非持牌”的多元化格局。其中,“5”指原先四大全国性 AMC以及2020年获批第五张全国性 AMC 牌照的中国银河,“N”指地方 AMC,“外资系”指2020年2月完成注册的首家外资AMC橡树资本,“民营系”指非持牌AMC,主要参与二级市场从持牌机构处收购不良资产。

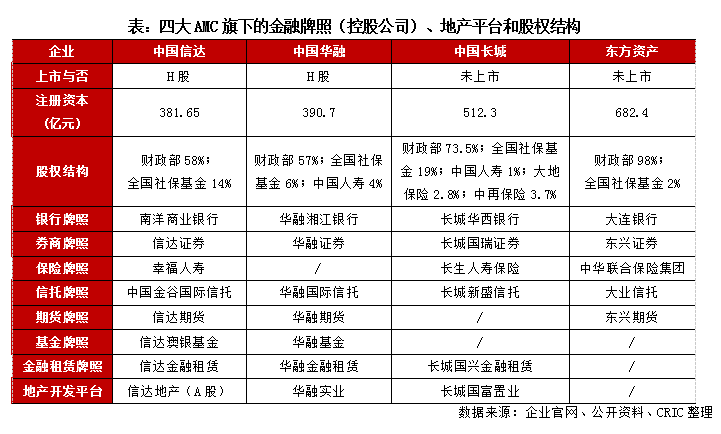

2.1 五大全国性AMC:一级市场寡头,持多牌照,涉足房地产(部分略)

四大AMC的成立背景是1997-1998年亚洲金融危机(当时国有大行不良率多在30%以上),为处置国有银行的不良资产而设立,属于金融机构。2010年四大AMC开启全面商业化阶段,成为拥有不良资产经营、银行、证券、保险等牌照的金融控股集团,同时不良资产的收购对象从原先单一的金融机构转变为非金融企业。

地产业务平台上,除东方资产尚未布局外,中国信达、中国华融和中国长城旗下均设立房地产开发平台。

2.2 N家地方AMC:资本涌入再次扩容,房企争相入股

2.2.1地方AMC已扩容至56家,注册资本多在百亿以下(部分略)

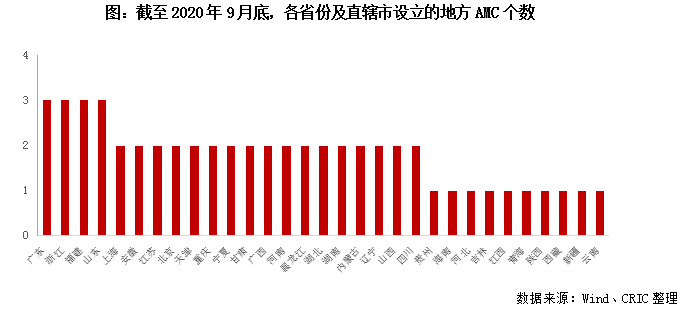

地方AMC自2012年由于国内不良规模增长设立而来,经历了几次扩容后。截至2020年9月底,已完成工商注册并获得银保监会批复开展不良资产业务的地方AMC有56家,其中广东、浙江、福建和山东各拥有3家,北京、上海、江苏、重庆、天津等17个省份或直辖市各有2家。

2.2.2房企争相参股地方AMC(略)

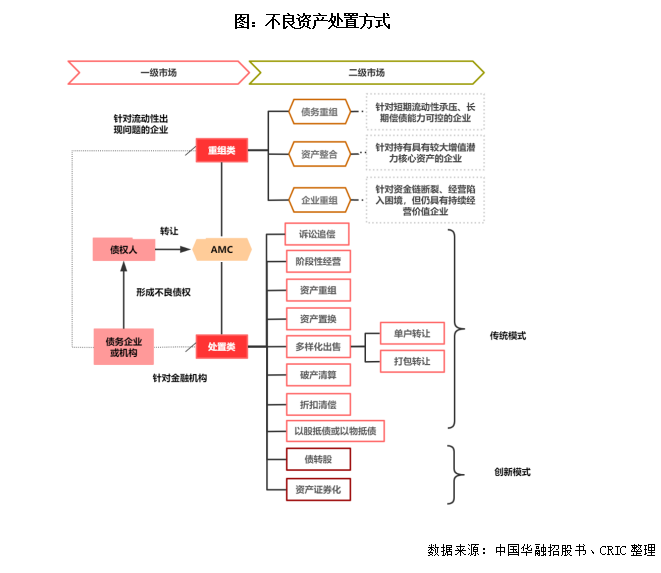

3、重组类不良资产中地产占比过半,处置周期长

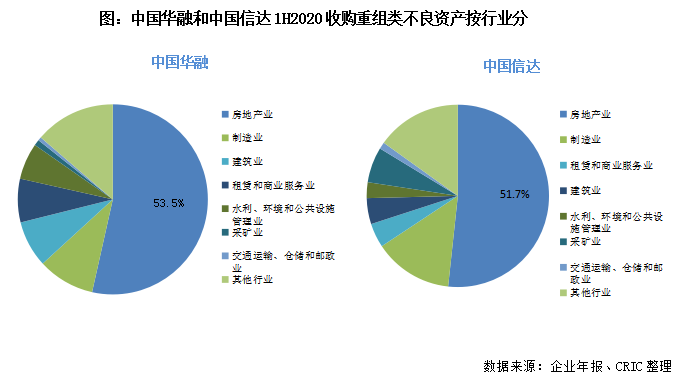

AMC从银行、非银行金融机构和企业处收购不良资产,通过经营、处置和重组等手段回收现金收益或化解信用风险,目前涉及的不良资产处置模式主要分为收购处置类业务和收购重组类业务。其中,包括房企在内的非金融企业涉及的不良资产大致可分为债权类、股权类和实物类,其中以信托贷款、委托贷款和各类应收账款的债权资产为主,归属于重组类业务。重组类不良资产中房地产占比过半,根据已上市的中国华融和中国信达的财报数据,截至2020年上半年,若收购重组类不良资产按行业分类,涉房地产类占比分别为53.5%和51.7%。

重组类不良资产主要来自流动性出现问题的房企。AMC从债权人处收购不良资产,再与债务人(房企)及相关方签订重组协议,约定债务本金和利息与支付时间,该处置模式下盈利主要依靠利息收入。目前AMC涉及的重组方式主要包括债务重组、资产整合和企业重组(处置难度逐渐提升),收购重组类项目需实现分期偿还,处置周期相对较长,一般需要2-3年。

面对房企重组类不良资产,AMC通常有三种处理方式:

3.1市场化处理(略)

3.2联合旗下地产平台处理(略)

3.3与其他房企合作(略)

旗下地产平台单独开发形成闭环

1、涉房类不良资产项目未来升值空间较高,AMC单独开发分杯羹

1.1中国信达规模布局房地产,信达地产上市并入围百强房企(部分略)

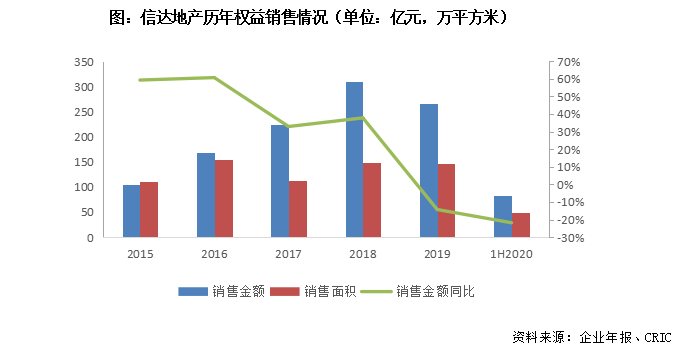

截至目前,四大AMC地产平台发展规模最大的为中国信达旗下的信达地产。作为中国信达旗下的唯一地产上市平台,于2015年销售金额首次实现进入全国房地产销售百强,总土储达到487.6万平方米。2016年由于政策调控等原因,信达地产项目开发速度缓慢,2019年全年以及2020上半年权益销售金额均呈现负增长。近几年信达经营模式由此前较为单纯的房地产开发获取利润向房地产投资、协同并购与房地产专业服务领域变化;在盈利模式方面,由原来单纯获取项目开发利润向开发利润、投资收益以及监管代建收入。

1.2监管2017年号召AMC回归主业,旗下地产公司也都在回归主业

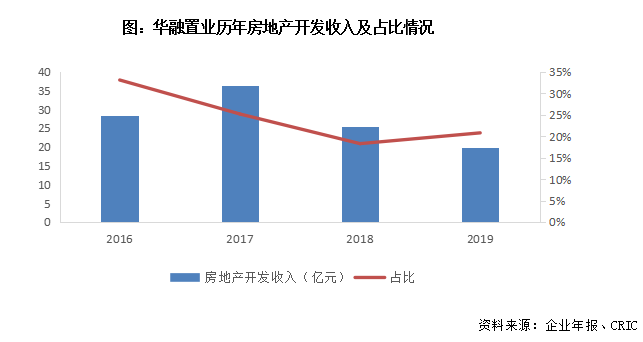

中国华融旗下的地产开发平台为华融置业。据中国华融2015年的A股招股说明书上数据显示,截止2015年6月30日,华融置业在开发总建面积约为380万平方米。自2017年监管层面呼吁AMC回归主业,加上2018年赖小民案件带来的影响,华融置业逐步减少房地产直接开发业务,2020年1月华融置业将名字更换成华融实业,业务经营范围添加资产管理和股权投资,并且排在房地产开发经营前面。

此外,长城国富置业是长城资产旗下以房地产开发经营为主业的投资运营平台。据企业官网显示,其旗下控股的5家子公司,房地产项目开发较少且速度较慢,更多地以商业项目的运营服务为主。

而中国而东方资产也曾力图在房地产开发方面分羹,2015年东方资产完成对上海证大的收,并试图将该平台做大扩张,但由于缺乏相应的开发及管理经验,不到一年于2015年底便将上海证大抛售,惨淡退场,到目前无其他新的地产平台收购动作。

2、受困于区域布局及操盘能力,AMC单独开发局限较大(略)

3、AMC与房企合作形成深度绑定,优势互补(略)

共享收益

目前来看,AMC与房企合作主要有三大模式,分别是重组再开发、不良资产处置基金、联合管理开发和代建。

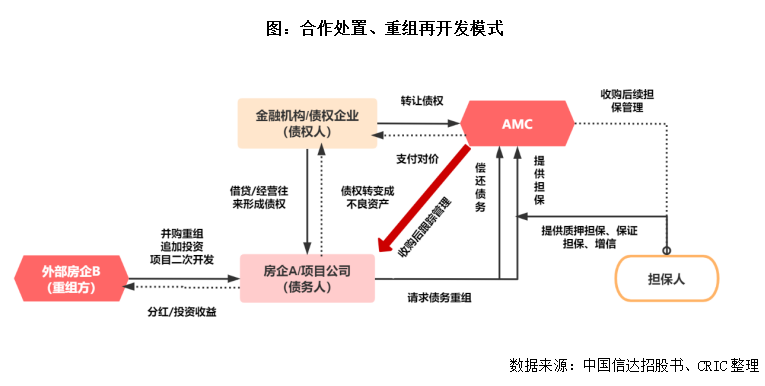

1、合作处置、重组再开发模式:AMC作为不良债权重组方,不涉及股权变更(部分略)

房企与AMC合作最主流的合作模式是“不良资产处置、重组、再开发”模式,该模式下, AMC负责不良资产的处置和重组,而房企作为重组方负责再开发和运营。具体操作上,AMC收购问题房企或问题项目的不良资产后,作为牵头人,对不良债权进行谈判,对债务偿还金额、期限、利率和方式等进行重组,再引入头部房企作为重组方,产权及股权转移至房企,共同参与追加投资、债务重组、跟踪管理,使得问题项目的不良转为正常。期间,房企凭借其地产开发运营能力,对问题项目进行改造、再开发,进而推向市场变现,双方各自获得相应的收益。

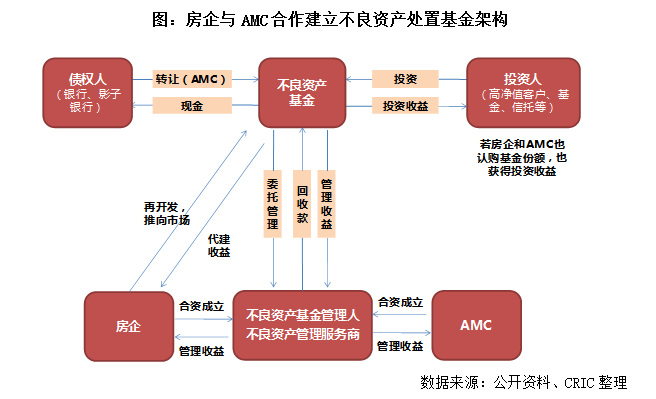

2、不良资产处置基金模式:放大资金优势,提高处置效率(部分略)

在合作处置地产类不良资产方面,不良资产处置基金是AMC探索出的新处置模式。操作层面,房企与AMC合资设立不良资产处置基金管理公司,该基金管理公司作为GP,房企与AMC从债权人处受让不良资产,并作为LP共同出资组建不良资产基金。不良资产基金可以向机构或个人投资者募集基金(作为LP),通过撬动杠杆并购获取更高的投资回报。不良资产基金交由基金管理公司委托管理,进行资产处置的同时,房企与AMC作为基金管理人能获取一定的基金管理费用。

2.1 并购重组母基金:AMC与绿地深度绑定,批量处置不良(略)

2.2 单一纾困子基金:共设并购重组基金,缓解资金压力

出于灵活性和免税的考量,不良资产处置私募基金主要涉及合作制和信托制两类。合作制是指普通合伙人(GP)与有限合伙人(LP)共同组成有限合伙企业,其中私募股权投资公司作为GP,发起设立有限合伙企业,并认缴少部分出资,而LP则认缴基金出资的绝大部分。而信托制基金由委托人兼受益人出资设立信托,而基金管理人作为受托人,为基金持有人的利益行使基金财产权。

基金的合伙制:世茂福晟“世纪大并购”引入AMC(部分略)

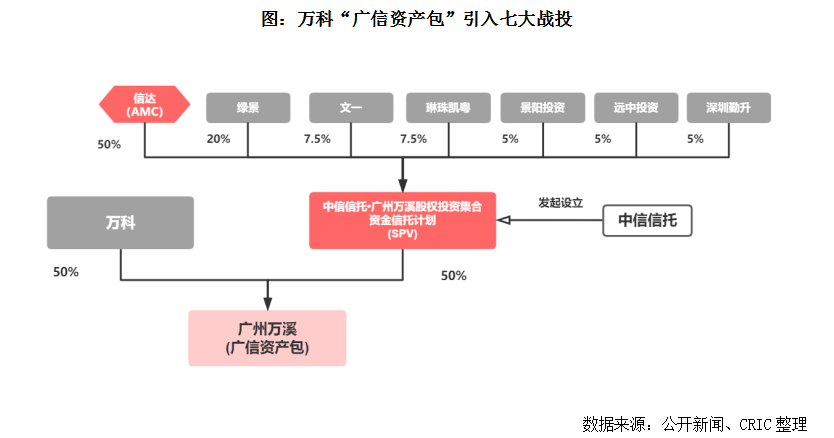

基金的信托制:广信资产包折价引入信达等7位战投(部分略)

2017年万科以551亿元的总价竞拍得到广东国投旗下广信地产的股权及债权。用地历史久远,历史遗留问题复杂,涉及债权人、小业主和主管机关等多方利益问题,挤占了大量资金遂成为万科亟待解决的不良资产。

2020年6月万科发布《关于广信资产包引入战略合作的公告》,采用“股权+债权”的交易方式,将广信资产包以8.33折(390.4/470.4)出让50%的权益予以信达在内的七位战投,整体回笼资金390.4亿元。交易完成后,万科和绿景负责广信资产包的整理与开发,其他五位战投充当财务投资者。而信达收购广信资产包25%的权益,将进行债务重组、追加投资来盘活不良资产,同时作为战投提供资金的同时,能按照股权比例获得相应的经营收益。

3、合作开发与代建模式:AMC旗下地产平台与房企共享收益

3、合作开发与代建模式:AMC旗下地产平台与房企共享收益

合作开发管理或代建模式,是指房企与AMC旗下地产子公司直接合作,合作开发经营或进行品牌代建与小股操盘,获得共同开发或代建收益等。目前,只有信达、华融和长城旗下设有地产开发平台,该模式只涉及以上三家旗下的地产公司。

3.1 联合拿地、合作开发(略)

3.2 代建:轻资产化规避风险(略)

房企与AMC开展合作,从资源配置需求及优势互补等多方面考虑,合作都能实现“双赢”,不过期间应注意以下几点:

(1)AMC由于自身业务的特殊性,处置时间较长,同时受到较强的监管,会占用较多资金和时间成本,与房企预期的项目快周转不符。

(2)并非所有地产类不良资产都是优质的。就当前市场来看,一大部分不良资产源自三四线,潜在价值较低的项目较多,对于这些地产项目,即使收购价格再低,房企也不太适合去运营,毕竟能够去化实现资金回笼盈利才是根本。

(3)房企在选择合作项目时,需要多方调研,明晰AMC当时收购的价格、合作项目的质量、预期去化情况及项目利润水平等相关因素,结合房企自身对该项目的预期,再决定是否能够展开合作。而对于确定的、适合进行再开发的优质地产项目,在合作的时候,双方需确定合理的利益分配原则及合作方式,以避免在后期会出现因收益分配不合理引发纠纷、多头管理等影响双方长远合作的问题。

重要提示:

1、凡本网注明“来源:新余房地产网”的所有作品,版权均属于新余房地产网,欢迎转载。但应注明“来源:新余房地产网”。违反上述声明者,本网将追究其相关法律责任。

2、本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

3、本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

自定义html广告位